20年平均10.98円/kWh時代に、法人企業が今すぐ向き合うべき3つの問い

読了時間: 約8分

「5年間は19円、それ以降15年は8.3円」──事業用屋根設置太陽光発電に2025年10月から適用されている初期投資支援スキームを耳にして、率直に「これって、本当に儲かるんですか?」と感じた経営者の方は多いのではないでしょうか。

正直なところ、この数字だけ見て即断するのは危険です。なぜなら、いま起きている変化は単なる買取価格の改定ではないからです。2025年12月23日、政府は「大規模太陽光発電事業(メガソーラー)に関する対策パッケージ」を閣議決定し、2027年度以降、事業用太陽光(地上設置)についてはFIT/FIP制度の支援対象から外す方針を打ち出しました Jacom(出典:日本農業新聞 2025年12月16日、SOLAR JOURNAL 2026年3月23日)。

つまり、屋根設置の19円・8.3円スキームと、地上設置のFIT廃止は、コインの表と裏の関係にあるのです。本記事では、この2つを切り離さずに考察し、法人企業がいま下すべき経営判断を読み解いていきます。

今回のポイント

- 事業用屋根設置太陽光の20年単純平均は約10.98円/kWh。「儲かる/儲からない」は売電単価ではなく自家消費率で決まる

- 2027年度から事業用地上設置太陽光はFIT/FIP対象外。低圧(10-50kW)を含む全地上設置型が対象(出典:SOLAR JOURNAL 2026年3月23日)

- 6年目以降の8.3円/kWhは「蓄電池併設・自家消費型への移行」という国からの政策メッセージそのもの

「19円・8.3円」は何を意味する数字なのか

まずは制度の中身を冷静に整理しましょう。

事業用屋根設置太陽光(10kW以上)の初期投資支援スキームでは、補助期間20年間のうち、初期5年間を19円/kWh、6~20年目を8.3円/kWhで買い取る二段構えの価格設定が採用されました Nikkei Business Publications(出典:メガソーラービジネス 2025年2月2日)。

ここで多くの解説記事が見落としている重要な点があります。それは、この制度はすでに2025年10月から適用が始まっているということです。当初は2026年度からの運用が想定されていましたが、認定申請を遅らせて様子見する事業者が増え、太陽光導入が滞ることを懸念して、2025年10月の認定案件から前倒し適用されました SOLAR JOURNAL(出典:SOLAR JOURNAL 2025年6月12日)。

したがって、「2026年10月スタート」という表現はやや誤解を含みます。正確には「2025年10月開始、2026年度も継続適用」と捉えるべきでしょう。

20年間の単純平均を計算してみると、興味深い数字が見えてきます。5年間19円、15年間8.3円の単純平均は約10.98円/kWh Enegaeru(出典:エネがえる 2026年3月)。これは、従来の事業用FIT価格11.5円/kWh(2025年度)と、ほぼ同水準なのです。

つまり、**この制度の本質は「支援総額の増額」ではなく「キャッシュフローの前倒し」**にあります。

「儲かるのか?」を分ける本当の論点

では、本題の収益性です。50kW未満の事業用屋根設置太陽光(仮に40kW)を例に、ざっくり試算してみます。

- 設備費用:約1,200万円(25万円/kW想定)

- 年間発電量:約44,000kWh(設備利用率12.5%)

- 自家消費率:50%(地域活用要件を満たす想定)

このケースで、初期5年間と6年目以降の収支を比べてみると以下のようになります。

【初期5年間】

- 自家消費分(22,000kWh × 産業用電気料金約19.56円):約43万円/年

- 売電収入(22,000kWh × 19円):約42万円/年

- 合計:約85万円/年 × 5年 = 425万円

【6~20年目】

- 自家消費分:約43万円/年(電気料金に変動なし前提)

- 売電収入(22,000kWh × 8.3円):約18万円/年

- 合計:約61万円/年 × 15年 = 915万円

20年合計で約1,340万円。設備費1,200万円に対して、回収にはギリギリのライン、というのが正直な実感です。

ここで重要なのは、FITの活用有無に関わらず、多くの企業では自家消費率を高めた方が電気代削減による経済的メリットは大きい Enemanexという現実です(出典:エネマネックス)。初期投資支援スキームの価格は電気料金の水準を超えないように設定されているため、売電量を増やしたところで買電の電気料金と同等か低いくらい Enemanexに過ぎないのです(前掲エネマネックス)。

つまり、「儲かるか」を分けるのは売電単価ではなく、自家消費率を75~80%まで引き上げられるかどうかにあります。土日に工場が稼働しない、夜間操業がない、といった事業者にとって、6年目以降の8.3円は実質「電気を捨てているのに近い水準」になります。

なぜ国は「階段型」にしたのか──6年目に潜む政策メッセージ

ここで一歩引いて、政策設計の意図を読み解いてみましょう。

6年目以降の8.3円/kWhは、電力卸売市場の平均単価に合わせた水準 Tainavi-nextです(出典:タイナビNEXT 2026年3月25日)。これが意味するのは、国は「6年目以降、あなたは市場と直接向き合ってください」と言っているということに他なりません。

そして、初期投資支援スキームは最初の4年・5年が高いFIT単価で、それ以降は安い単価が設定されているため、FITが下落する5年後・6年後タイミングでの蓄電池併設を国は狙っている可能性が高い Tainavi-nextのです(前掲タイナビNEXT)。

5年後、蓄電池の導入価格は現在より大幅に下がっているはずです。BloombergNEFの予測でも、定置用蓄電池のコストは年率8~10%で低下し続けています。つまり、

- 1~5年目:高単価FITで初期投資を回収

- 6年目:蓄電池を割安で導入し、自家消費型に移行

- 7~20年目:8.3円の売電は最小化し、自家消費メインで電気代削減

──これが国の描く理想シナリオです。「初期投資支援スキーム」という名前は的を射ているようで、実は本質を覆い隠しています。真の名称は「蓄電池併設誘導スキーム」と呼ぶべきものでしょう。

2027年地上設置FIT廃止が示す、もう一つの構造変化

ここからが重要です。屋根設置の優遇と表裏一体で進んでいるのが、地上設置型への支援打ち切りです。

「事業用太陽光発電(地上設置)については、2027年度以降、FIT/FIP制度における支援の対象外とする」というもの。メガソーラーという言葉が先行していたが、実際は低圧を含むすべての地上設置型事業用太陽光が、原則としてFIT/FIP制度の対象から外される SOLAR JOURNAL方針です(出典:SOLAR JOURNAL 2026年3月23日)。入札も2026年度が最後 SOLAR JOURNALとなります(前掲SOLAR JOURNAL)。

この方針の射程は、想像以上に広いものです。日本の太陽光発電は、中国、米国に次いで多く、ソーラーパネルを設置できる平地は残り少ない。勢い、湿原や山林を破壊してメガソーラーを設置する計画が立てられ、住民の反対に遭っている Jacom状況を背景に(出典:日本農業新聞 2025年12月16日)、政府は明確に「土地利用型」から「建物利用型」へ太陽光のポートフォリオを切り替えようとしています。

地上設置型の野立てメガソーラーで運用益を出してきた事業者にとって、これは事業モデルの根本的な見直しを迫る変化です。2027年度以降、地上設置型の事業用太陽光へのFIT/FIP支援が廃止(または縮小)されれば、事業者は屋根設置型、自家消費型、営農型など、地域共生型の導入形態にシフトせざるを得なくなります Borderless(出典:弁護士法人ボーダレス 2025年12月26日)。

逆に言えば、いま屋根を持っている事業者は、政策的な追い風が最大化するタイミングに立っていることになります。

法人企業がいま下すべき3つの経営判断

最新動向を踏まえると、法人企業がいま検討すべき論点は以下の3つに集約されます。

【判断1】屋根設置への投資判断は「6年以内」がリミットか

2026年度・2027年度の屋根設置FITは現行スキームの継続が予定されていますが、その先は不透明です。2027年度の事業用屋根FITも、住宅用と同様に大幅なテコ入れは避けつつ小幅な調整が入ると予想され Enegaeru、前半単価は18円台への微減も想定されています(出典:エネがえる 2025年12月)。さらに、出力10kW以上のすべての設備が対象となる事前安全確認制度が導入される Jo-epco方針もあり(出典:情熱電力 2025年12月)、申請手続きの負担は今後増えていきます。判断するなら、制度の手厚さと手続きの軽さが両立する2026年度内が一つの目安です。

【判断2】自家消費率を上げる事業設計を最優先に

20年単純平均10.98円/kWhという水準は、買電電気料金を超えません。したがって、設備容量は「売電を最大化する規模」ではなく、「自家消費を最大化する規模」で設計すべきです。土日稼働のない工場の場合、容量を抑え気味にし、5~6年目で蓄電池を併設して自家消費率を80%超に持っていく設計が経済合理的です。

【判断3】既存の地上設置事業は「2026年度内の駆け込み認定」も選択肢

すでに地上設置型を計画している事業者にとっては、2026年度が最後の入札・認定機会となります。ただし、2027年度以降、出力1,000kW以上のメガソーラーは市場価格に上乗せする支援制度(FIP等)の対象外となる方針 Jo-epcoであり(前掲情熱電力)、新規の用地取得から始める案件は時間的に厳しくなっています。すでに用地・系統接続の目処が立っている案件のみが、駆け込み対象として現実的でしょう。

見落としがちな論点──省エネ法改正という「もう一つの追い風」

最後に、収益性検証のうえで見落とせない補完情報を一つ。

省エネ法の改正により2026年からは年間のエネルギー使用量(原油換算1,500kl以上)の工場・店舗を持つ約12,000事業者には、屋根に太陽光パネルを設置する目標策定と定期報告が義務付けられます。2027年度には対象が約1.4万事業者に拡大される予定 Tainavi-nextです(出典:タイナビNEXT 2026年3月25日)。

これは、大手製造業・小売業にとって屋根設置太陽光が「やったほうが得」から「やらないと不利」に変わることを意味します。FIT価格の経済合理性とは別の次元で、規制対応コストとしての投資判断が求められる局面に入っています。

まとめ:屋根設置太陽光「19円→8.3円」をどう捉えるべきか

本記事のエッセンスを3点に絞ると、以下のようになります。

第一に、初期投資支援スキームの本質は「支援総額の増額」ではなく「キャッシュフローの前倒しと、6年目以降の蓄電池併設誘導」です。20年単純平均10.98円/kWhという数字は、従来制度と大差ありません。儲かるかどうかは、自家消費率の設計で決まります。

第二に、屋根設置への手厚い支援は、地上設置型への支援廃止と完全に表裏一体です。2027年度以降、太陽光発電は事実上「屋根に置くもの」になります。土地利用型から建物利用型へという、政策的なポートフォリオ転換の只中に私たちはいます。

第三に、省エネ法改正、メガソーラー対策パッケージ、事前安全確認制度の導入など、規制側の変化が同時進行しています。経済合理性だけでなく、規制対応の観点からも「いま動くか、後で動くか」の判断軸を持つことが重要です。

「儲かるのか?」という問いへの私なりの答えは、こうです。売電収入だけを見れば微妙、自家消費率を高めれば十分にペイする、規制対応まで含めれば動かない理由はない。経営判断としては、屋根を持つ事業者にとって2026年度内の検討は、十分に価値のある選択肢だと言えるでしょう。

参考資料

- 経済産業省 資源エネルギー庁「太陽光発電について(2026年1月)」第110回調達価格等算定委員会 資料1

https://www.meti.go.jp/shingikai/santeii/pdf/110_01_00.pdf - 日経BP メガソーラービジネス「屋根置き太陽光『初期投資支援スキーム』、住宅24円、事業用19円」(2025年2月2日)

https://project.nikkeibp.co.jp/ms/atcl/19/news/00001/04776/ - SOLAR JOURNAL「【FIT/FIP大幅改正】初期投資支援スキーム、始動!屋根設置太陽光に追い風!!」(2025年6月12日)

https://solarjournal.jp/policy/59179/ - SOLAR JOURNAL「【太陽光発電の規制強化】メガソーラー対策・FIT/FIP終了・リサイクル義務化の最新動向」(2026年3月23日)

https://solarjournal.jp/policy/63028/ - 日本農業新聞「メガソーラー支援、2027年度に『廃止』 政府・自民党 『地域共生型』へ転換図る」(2025年12月16日)

https://www.jacom.or.jp/nousei/news/2025/12/251216-86357.php - タイナビNEXT「【2025年10月から太陽光発電のFIT価格が大幅増額】初期投資支援スキームとは?」(2026年3月25日)

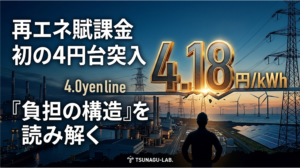

https://www.tainavi-next.com/library/2043/ - エネがえる「2026年度の再エネ賦課金は4.18円/kWh。FIT/FIP・売電価格・屋根置き太陽光の投資回収を徹底整理」(2026年3月)

https://www.enegaeru.com/renewable-surcharge-2026-fit-fip-solar-sell-price - エネマネックス「2026年度のFIT制度|屋根設置太陽光発電の買取価格を大幅強化」(2026年3月9日)

https://enemanex.jp/2024-fit/ - 情熱電力「【2026年法改正】メガソーラー乱開発にメス!太陽光発電ビジネスの転換点と今後の新基準を解説」(2025年12月28日)

https://jo-epco.co.jp/mega-solar-regulations-2026-update/ - 弁護士法人ボーダレス「政府メガソーラー対策パッケージ徹底解説|弁護士が解説する7つの法的論点と実務への影響」(2025年12月26日)

https://www.borderless.law/topics/mega-solar-countermeasure-package-2025/

※この記事はWriters-hub様のご協力により生成AIでリサーチ、生成した記事を元に編集しました。

記事内容の詳細については参考資料をご覧ください。